Lo de esta «pharma«, como lo de tantas otras, es para mirarlo con mucho detenimiento; Recordemos que la FDA aprobó el uso y comercialización de su medicamento Iclusig, para el tratamiento de varios tipos de leucemia.

Incluso lo hizo antes del tiempo programado, por haber completado la compañía con meses de antelación, los estudios sobre seguridad que el citado organismo les pidió.

Sin embargo, ante la sospecha, según ciertos informes en los cuales se hacia constar los potenciales riesgos de mortalidad asociados al uso del fármaco, la susodicha FDA, suspendió la comercialización del producto.

El precio de las acciones se desplomó, tal como era de esperar, pasando en cuestión de semanas, de cotizar por encima de los 22’50 dólares a rozar los dos dólares ( 2’15 ) el 31 de octubre del pasado año, siendo especialmente dramática la jornada del 9 de octubre, día en el cual las acciones se depreciaron un -66% de su valor.

A partir de ahí se desencadenaron, como suele pasar siempre en USA, toda una serie de demandas por parte de los accionistas, que vieron en esto su ruina, a la par que los despachos de abogados, su fortuna.

Sin embargo la EMA (Agencia Europea del Medicamento), continuó autorizando su uso, no reportando significativos casos de mortalidad asociados al uso de este medicamento. Es mas. la presión de aquellos pacientes tratados con anterioridad en USA, que no habían manifestado síntomas de coágulos sanguíneos que se pudieran asociar con los peligros supuestos, hizo que la Agencia permitiera su uso, venta y comercialización, de momento solo para esos pacientes, en USA.

Por tanto y en resumen, esta comercializándose en Europa (16 países), en Australia, se espera la aprobación para Japón ( primer trimestre de 2015) y aprobado en USA, suspendido como he explicado arriba de manera cautelar para nuevos pacientes, pendiente de valoración de sus segundas pruebas de seguridad, esperadas para el próximo mes de MAYO del presente año. ¡Ojo a esta fecha tan cercana!.

En caso de aprobación definitiva en USA, no me cabe duda alguna de que la cotización recuperará del tirón el terreno perdido, ¡QUE ES UNA BARBARIDAD!. No en vano, según ventas reales extrapoladas a los Estados Unidos, caso de ese visto bueno definitivo, hablaríamos de 400 millones, solo en USA, para 2019.

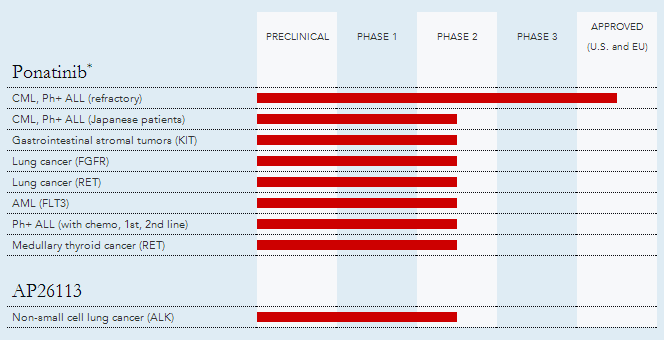

A tener en cuenta otras no menos importantes aplicaciones para Iclusig, como el cáncer medular de tiroides, el cáncer de pulmón, etc, amén de la posible aprobación de otro de sus medicamentos, como el AP26113, esperada para la segunda mitad de este mismo año.

Por tanto, aquí hay mucha tela que cortar; Para mas información, les dejo el enlace a su PÁGINA WEB.

Su gráfico refleja todo lo relatado en los párrafos anteriores, incluido ese «rally» que desde mínimos en 2’15 dólares, llevó al precio hasta casi los diez dólares (9’83), a la sombra también de rumores corporativos, desmentidos recientemente por su CEO.

En diario, el viernes nos dejó un martillo, primera señal interesante. Apoyando sus mínimos casi al tic, en la base de un pequeño gap dejado entre los días 6 y 7 del pasado febrero. Por tanto se podría estar comprado en el precio, mientras no perdamos los mínimos del martillo.

En resumen, una pharma, con producto aprobado en USA, pendiente del «ok» definitivo para su comercialización y venta libre, cuyo veredicto tendremos entre mayo y junio próximo; Aprobado y comercializándose en Europa, en Australia, pendiente de Japón y otros muchos países.

Una «pharma» cuyo precio, de acompañar las próximas news, puede verse «catapultado», hasta ver multiplicar su precio por tres o cuatro veces su valor actual en un tiempo record.

Una «pharma», cuyo precio de no acompañar las esperadas noticias, puede verse «enterrado», hasta perder de nuevo los tres dólares por acción, en tiempo record.

Creo que tienen datos, información mas que suficiente, para forjarse una primera idea sobre este precio. Con posterioridad, la idea definitiva que les conduzca a comprar o no, acciones de esta compañía, será cosa de ustedes y de su dedo.

Suerte con ello.

………………………………………………………………………………………………….

Muchas gracias super.

La verdad es que he apostado muy fuerte por esta bicha, pero la semana pasada, a la vista de que el tema se estaba calmando y por miedo al goteo a la baja, salí con el grueso y he apostado por MVIS (MicroVision) como apuesta casi diría yo que de ruleta, ya que está en mínimos y el día que Dios quiera podemos verla arrancar y buscar algo grande.

De ARIA, solo decir que de la información que he ido recopilando estos meses atrás, se ratifica como no podía ser de otra manera lo que dice el super. Es reseñable la rotunda negativa de la empresa a venderse (su CEO desde siempre se negó), la «poison pill» que acordó nada mas se suspendieron las ventas provisionales de ICLUSIG (y que luego se re-lanzaron de manera urgente dando pié al rally)… y sobre todo las circunstancias que acompañaron a la suspensión (según mi modo de ver, una ridiculez en cuanto al porcentaje de pacientes que fallecían en el tratamiento, que pasó de un 6% a un porcentaje algo superior, pero muy poco). Con esto, van a hacer que ARIA demuestre su efectividad en dosis más bajas, re-garantizando su seguridad.

Sinceramente me parece muy buena acción.

Si el super tiene a bien, aprovechando estas líneas me gustaría pedirle un re-pasillo de mi nueva aventura MVIS.

Gracias

Javi, te deseo toda la suerte del mundo con tu arriesgada inversión; A mi no me gusta este valor, salvo para buscar una explosión puntual, ciertamente complicada de acertar su «timing». Es una pequeña empresa que va de dilución en dilución, pero a la cual cada vez le queda menos margen de maniobra.

Cuando en febrero anunció la news de «SONY», la cotización reaccionó, pero fue flor de un día y tampoco parece que eso resuelva los problemas que tiene con sus pantallas láser. Creo que se encuentra próxima quizás una última dilución y considero arriesgado estar en el precio.

Puede que en la jugada, peguen una gran estampida hacia adelante, pero de estar comprado en ese instante, recogería los beneficios de la lotería y saldría por pies.

También pueden anunciar la jugada sin estampida previa y dejar a todos con cara de espanto.

En cualquier caso, es mi opinión, nada mas, la razón puede ser tuya.

Te deseo toda la suerte del mundo.

Gracias super.

Apuesta arriesgada como dices la de Microvision; espero que no me tenga que tragar una dilución, y sí una de las estampidas o un renacimiento poquito a poco del valor.

Si miro el gráfico a largo plazo, asusta donde estuvo, descontando las diluciones.

Y de unos meses a aquí, da la sensación de que está formando un suelo redondeado, quien sabe, que quizás sea el comienzo de algo grande. O no….

Pues eso, que gracias por esta grandísima página.

Suerte

ARIAD

Parece que hoy tiene buenas news…

http://www.nasdaq.com/press-release/ariads-ap26113-receives-fda-breakthrough-therapy-designation-for-alk+-non-small-cell-lung-cancer-20141002-00218

ARIAD PHARMA…..¡Vaya, vaya!, parece que aquí debe haber tomate………..tengo que verlo con mas detenimiento, pero promete

GRÁFICO.